让不懂建站的用户快速建站,让会建站的提高建站效率!

|

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 中金点睛 Abstract 纲目 9月好意思联储降息50bps提振风险偏好,在经济韧性和降息预期冷静回吐的情况下,国外钞票仍然延续顺周期特征;国内密集推出一系列积极宽松战略,助推A股估值诞生。 好意思国方面,好意思联储超预期开启降息,短期内对股市和金铜等金属起到了提兴奋用。降息重迭结构性的需求韧性,最新关联数据如新屋销售、JOLTs职位空白、非农做事均超预期回暖,休闲率回落至4.1%,促使降息预期接续,长端利率自降息以来趋势上行,顺周期立场执续推广趋势。往前看,好意思国处于金融周期上行阶段,较强的内活泼能重迭财政货币双宽松,可能促使好意思国经济竣事较快复苏,强化国外顺周期逻辑。具体到10月份,咱们瞻望好意思股在大选前一个月波动加重,不绝看好地产、可选破费、工业、原材料与能源板块等顺周期板块跑赢。咱们判断好意思债弧线不绝陡峻化,10年期利率陪同经济数据在3.9%-4.2%颠簸,大选后陪同概略情消亡、通胀及需求回升,长端利率有望趋势上行。大量商品中,黄金有望看护强势;受地缘冲突影响,油价上行压力加重;好意思国需求韧性守旧铜价在高位颠簸,大选后有望再次站上10000好意思元每吨。 国内方面,9月24日央行、证监会和金融监管总局在国新会上推出一系列积极宽松的金融战略。9月26日政事局会议部署经济责任,提议促进房地产商场“止跌回稳”。积极战略提振下,投资者风险偏好赫然改善,A股大幅反弹。10月12日,财政部在国新会上开释愈加积极的财政战略信号,指出中央仍有较大举债空间,并加大对方位化债支执力度,以及多举措缓解年内财政出入压力等,反应财政在稳增长与防风险的力度双加码[1]。咱们以为,当下战略底的阐述有助于将短期由商场心理和资金驱动的商场行情,演绎为中永远由基本面驱动的回转。往前看,财政战略怎么发力是商场反弹可执续性的关节。立场上,不绝看好解放现款流较明白、股息率较高的现款牛和央国企。 咱们以为中好意思正在参预新一轮货币财政共振宽松的战略周期,公共风险偏好有望提振,中好意思通胀预期有望上行。往日20年,中好意思阅历过两轮货币财政战略共振宽松期间,差别为2008年9月至2009年6月、2019年11月至2020年12月。2008年至2009年本事,好意思国金融危境爆发,国内经济亦转向消弱,货币财政战略积极配合下,上证指数相较底部累计飞腾71%。2019年至2020年本事,中好意思交易摩擦重迭新冠疫情,公共经济承压,中好意思开启新一轮的货币和财政双宽松,上证指数相较底部累计飞腾26%。举座来看,中好意思货币财政共振宽松本事,或利好风险钞票,同期黄金在此布景下亦有望线路不俗。 Text 正文 中枢走动干线 9月好意思联储超预期降息提振风险偏好,在经济韧性和降息预期冷静回吐的情况下,国外钞票仍然延续顺周期特征;国内密集推出积极宽松战略,商场预期快速改善,助推A股大幅反弹。 好意思国方面,好意思国商场演绎降息预期的触顶回落。当地时刻9月18日,好意思联储降息50个基点,跳跃了华尔街机构一致预期(25bps)。初次降息幅度较大,短期内对股市、金铜等金属起到了提兴奋用。降息后一周内,由于9月Markit制造业PMI初值仍不足预期,商场预期不绝加码,成长型的纳指在降息后一周飞腾2.9%。降息依期而至后,利率敏锐的地产部门首先开释出乐不雅信号,9月25日公布的8月新屋销售超预期,促使降息预期触顶回落。随后一周,8月JOLTs职位空白、9月非农做事均超预期,休闲率回落至4.1%,降息预期进一步回落。 陪同关节经济数据的超预期回暖,商场不绝呈现顺周期特征。由于经济初始企稳,降息落地自己带来的估值提振相对有限,而经济回暖有助于盈利改善。在此布景下,顺周期板块延续推广趋势,三季度数据深刻,本钱品、可选破费品、原材料等行业本钱开支保执同比上行或执续高速增长,对应关联行业的产能专揽率处于高位,地产行业本钱开支同比亦有触底回升迹象(图表1至图表4)。受地产和劳能源商场回暖的影响,10年期好意思债利率再度冲破4%。 图表1:本钱品本钱开支同比执续上升

云尔开始:Haver,Bloomberg,中金公司臆想部 图表2:可选破费本钱开支同比触底回升

云尔开始:Haver,Bloomberg,中金公司臆想部 图表3:原材料行业本钱开支同比执续高位

云尔开始:Haver,Bloomberg,中金公司臆想部 图表4:地产行业本钱开支同比正在触底

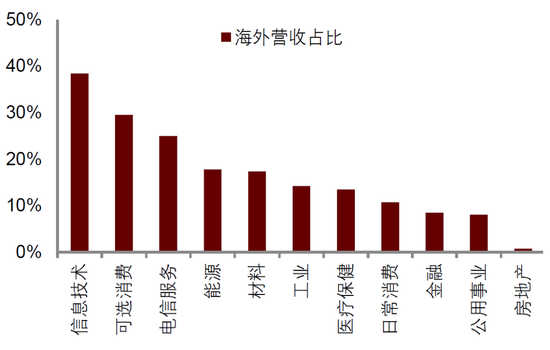

云尔开始:Haver,Bloomberg,中金公司臆想部 往前看,咱们重申在《降息后,好意思国经济多快反弹》中的判断,本轮降息开启时住户现款多、欠债低、地产空置率低,金融周期又处在上行阶段,经济底层韧性较强,重迭财政货币双宽松,可能促使好意思国经济竣事较快复苏,强化国外商场的顺周期逻辑。具体到10月份,咱们瞻望好意思股在大选前一个月波动加重,不绝看好地产(链)、可选破费、工业、原材料与能源板块等顺周期板块跑赢。咱们判断好意思债弧线不绝陡峻化,10年期利率陪同经济数据在3.9%-4.2%颠簸,大选后陪同概略情消亡、通胀及需求回升,长端利率有望趋势上行。大量商品中,黄金有望看护强势;受地缘冲突影响,油价上行压力加重;好意思国经济韧性和公共结构性需求守旧铜价在高位颠簸,大选后有望再次站上10000好意思元每吨。诚然,铜和油当今也愈加受国内(财政)战略影响。 好意思国大选短期内可能对商场产生较赫然扰动。咱们在《好意思国选举年的大类钞票:概略情味中寻找详情味》指出,大选后果的概略情味时时使得股市和铜在选前三个月参预波动期,本轮大选前亦不例外。而选后概略情味散去,好意思股可能翻开新一轮上行趋势。9月以来,受歇工、飓风抑制不妥等身分影响,哈里斯选情再度逾期特朗普[2],商场可能开启新一轮“特朗普走动”,其反侨民、加关税意见对通胀的推升作用可能鼓励好意思元和好意思债利率走高,而反对新能源压制油价。 国内方面,现时商场走动干线聚焦在前期跌幅较大及战略凯旋利好的行业,商场立场快速切换。在9月24日至9月底的第一阶段,受金融战略和政事局会议积极定调的利好,A股出现快速普涨,商场走动干线皆集在以下三个标的:1)前期跌幅较大的行业反弹弹性更大,如食物饮料、破费者服务等破费板块,而前期线路相对较好的能源、公用职业和银行板块涨幅靠后;2)战略凯旋利好的行业板块领涨,如非银金融、房地产、建筑建材等行业涨幅较大;3)成长立场领涨,如狡计机、电子、通讯、新能源等估值较高的行业在本阶段涨幅首先。随后参预10月初战略恭候期的第二阶段,商场初始回调,波动加重,但比拟9月24日战略出台之前仍积蓄了较大的涨幅。本事商场立场重回明白,银行、公用职业呈现较强的韧性,同期现款牛、红利和央国企回撤较小;受战略利好的房地产、建筑建材等行业回调进度亦较小。战略利好显耀提振商场心理,但同期受战略推出节拍、好意思国大选和地缘风险影响,商场立场在短期内出现较快的切换和轮动。 现时商场诞生主要由战略驱动带来的商场心理改善和资金回流,后续财政怎么发力和基本面改善是商场反弹可执续性的关节。当今货币战略发力,重迭金融监管与本钱商场改良步调,对股票商场的预期产生了积极影响。但金融周期下半场,需求不足矛盾超过布景下,财政推广对提振经济增长、缓解金融风险的遑急性和必要性更为显耀(《财政还可怎么发力》)。把柄A股历史上“战略底-商场底-经济底”的训诫章程,现时战略底的信号较为明确,但仍需牢固,十分是财政战略进一步发力。战略底的阐述有助于商场预期的进一步改善和畴昔经济底的酿成,将短期由商场心理和资金驱动的商场行情演绎为中永远由基本面驱动的详情味反弹。立场上,不绝看好解放现款流较明白、股息率较高的现款牛和央国企(《现款牛、顺周期、央国企有望不绝发力》)。同期,好意思国经济“软着陆”甚而“不着陆”利好外需敞口较高或增速较快的标的,其中可选破费、电信赖务、能源资源等现款牛行业国外营收占比较高(图表11)。建议不绝护理好意思国顺周期对A股的外溢和拉动,具体护理两条干线:1)反应家庭部门需求韧性的耐用品,如五金水暖、产物家居、家用开拓等;2)反应开拓投资和制造业周期的狡计机电子开拓、工业开拓、化学成品、煤炭石油成品等。 图表5:本轮主要指数普涨,成长板块领涨

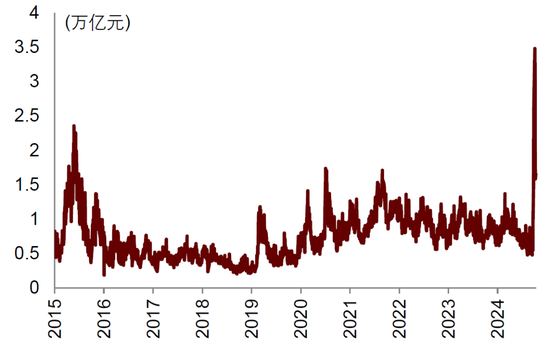

云尔开始:同花顺,中金公司臆想部 图表6:10月8日A股成交额创历史新高

云尔开始:同花顺,中金公司臆想部 图表7:狡计机、电子、非银板块领涨

云尔开始:同花顺,中金公司臆想部 图表8:前期回调较多板块领涨

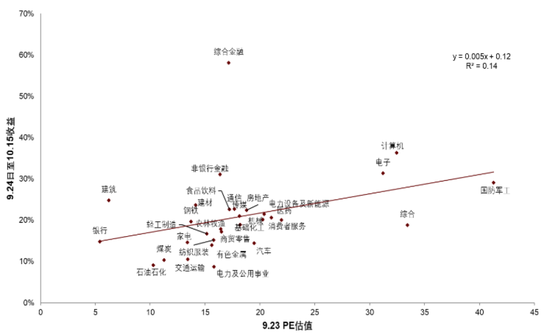

云尔开始:同花顺,中金公司臆想部 图表9:高估值行业领涨

云尔开始:同花顺,中金公司臆想部 图表10:现款牛和央国企分成高于A股举座水平

云尔开始:Wind,中金公司臆想部 图表11:可选破费、电信赖务、能源等现款牛行业国外营收占比相似较高

云尔开始:Wind,中金公司臆想部 10月主题:中好意思货币财政共振宽松 跟着9月好意思联储线路开启降息,咱们以为中好意思参预新一轮货币、财政共振宽松的战略周期。好意思国方面,咱们瞻望降息周期或能延续至来岁上半年。好意思联储也有望在年底收尾缩表,使银行准备金畛域保执在限度鼓胀的景况(约3.2万亿好意思元)。同期,短期来看,好意思邦本年下半年季度财政显耀再发力(请参见《好意思债季报:三季度财政再发力》);中永纵眺,咱们以为好意思国两党将大要率延续功能性大财政,以扭转四十年来最严重的贫富差距、同期竭力回复其制造业(请参见《宏不雅范式大变局下的钞票订价》、《三论好意思债利率的顶:当然利率视角》、《好意思国选举年的大类钞票:概略情味中寻找详情味》等)。国内方面,现时经济诞生向好趋势不变,但内需仍待货币财政协同提振。9月下旬于今,多部委陆续召开新闻发布会,推出一揽子增量战略,稳预期、促增长、提信心。10月12日,财政部在国新会上开释愈加积极的财政战略信号,指出中央仍有较大举债空间,并加大对方位化债支执力度,以及多举措缓解年内财政出入压力等,反应财政在稳增长与防风险的力度双加码[3]。 往日二十年,中好意思阅历两轮货币财政战略共振宽松期间,差别为2008年9月至2009年6月、2019年11月至2020年12月。 2008年至2009年,好意思国金融危境爆发,国内经济亦转向消弱,货币财政战略积极配合下,国内风险偏好显耀诞生。国内经济方面,实质GDP增速从2008Q1的11.5%逐季回落至2009Q1的6.4%,出口增速则从2008年10月的19%快速跌落至11月的-2.2%,并出现陌生的13个月出口负增长。CPI同比从2008年2月的8.7%快速滑落至2009年6月的-1.7%。自2002年后,CPI和PPI再度同期转负。战略方面,2008年货币战略阅历了从年头的紧缩到下半年的宽松转向,2008年上半年,央行5次升准,下半年又4次降准、5次降息。同期,财政战略也从肃穆转为积极,推出“四万亿”刺激战略,将财政赤字畛域从2008年的1800亿元扩大到2009年的9500亿元,推出“汽车下乡”、“家电下乡”等促销费战略,以及进一步扩大内需、促进经济增长的十项步调。商场方面,大畛域经济刺激战略使国内经济在2009年出现赫然反弹,实质GDP增速在2009年底重回11.9%的双位数水平,CPI、PPI和出口增速均回正,固定钞票投资累计同比增速达到30.4%,创1994年以来新高,新增东谈主民币贷款9.6万亿元,比上一年加多96%。陪同国内经济快速归附,在盈利和估值的共同鼓励下,A股大幅反弹,相较底部,上证指数累计飞腾71%。标普500、黄金和CRB商品指数均竣事V型回转,自底部差别飞腾25%、28%和18%。 2019年至2020年,中好意思交易摩擦重迭新冠疫情,公共经济承压,中好意思开启新一轮的货币和财政双宽松,A股好意思股V型回转。国内经济方面,2019年中好意思交易摩擦反复,在放慢换挡的大布景下,国内经济增速进一步回落,2019年实质GDP增速回落至6%以下,出口增速从2018年的10%回落至0.5%,工业企业利润同比增速-3.3%,继2015年后再度负增,PMI在2019年4-10月连结6个月处于盛衰线以下。重迭2020年新冠疫情爆发,公共经济堕入衰败,2020Q1国内GDP初次出现负增长。战略方面,为缓解国内经济下行压力,央行于2019年11月调降MLF利率5bp,并在2020年新冠疫情爆发后两次下调MLF累计30bp。财政战略延续了2008年以来积极的定调,2020财政战略的总基调从2019年的“加力提效”更正为“愈加积极有为”,并刊行1万亿元抗疫十分国债,并进一步减费降税,调降制造业等行业的升值税率。商场方面,在强有劲的疫情管控和经济刺激步调下,国内经济速即反弹,2020年底,各项经济筹谋归附甚而跳跃疫情前水平,Q4实质GDP增速回升至6.4%,PMI回升至52隔壁,创2018年以来新高,国内经济首先国外复苏,带动出口增速重回20%。国内疫情获取较好管控,经济快速复苏,带动A股大幅反弹,相较底部,上证指数累计飞腾26%。标普500、黄金和CRB商品指数均竣事V型回转,自底部差别飞腾45%、30%和43%。 图表12:中好意思货币财政双宽松期间经济增速下行

云尔开始:Wind,中金公司臆想部 图表13:中好意思货币财政双宽松期间价钱下行

云尔开始:Haver,中金公司臆想部 图表14:中好意思货币财政双宽松期间中国出口大批下滑

云尔开始:Wind,中金公司臆想部 图表15:中好意思货币财政双宽松期间长端利率下行

云尔开始:Haver,中金公司臆想部 图表16:两轮中好意思货币财政双宽松期间的权利线路

云尔开始:Wind,中金公司臆想部 图表17:两轮中好意思货币财政双宽松期间的大量商品线路

云尔开始:Haver,中金公司臆想部 中枢量化模子 宏不雅走动因子 咱们在《反推中国钞票的宏不雅干线》中提议,专揽大类钞票价钱构建因子模拟组合,不错反应商场走动隐含的经济增长(PMI)、通胀(PPI)、流动性(M2-社融)预期。具体来看,增长方面,9月大类钞票价钱空洞反应出的增长预期比拟8月有旯旮改善,预期畴昔12个月PMI同比(12M MA)将回到盛衰线以上,其中沪深300在9月的大幅反弹对增长预期的改善孝敬较大;通胀方面,8月PPI同比比拟7月进一步走弱,导致商场对通胀预期出现举座水平的下调,举座呈现颠簸走弱,但旯旮上有所改善,其中可选破费板块和铜价的反弹对通胀改善孝敬较大;流动性方面,9月预期畴昔流动性比拟8月进一步收紧,畴昔12个月在-1%隔壁颠簸,其中小盘股举座线路欠安对流动性收紧预期孝敬较大。从宏不雅走动干线来看,反应流动性因子的钞票价钱预期波动较大,成为影响近期商场走动的主要宏不雅身分。 图表18:9月商场预期畴昔增长因子诞生

云尔开始:Haver,中金公司臆想部 图表19:9月商场预期畴昔通胀因子旯旮诞生

云尔开始:Wind,中金公司臆想部 图表20:9月商场预期畴昔流动性因子先松后紧

云尔开始:Haver,中金公司臆想部 估值与资金 商场估值方面,传统估值中,为止9月底,沪深300的PE估值为13.3倍,位于往日10年69%分位数,略低于进取一倍圭臬差;沪深300的ERP为5.4%,位于往日10年63%分位数,仍略高于10年历史均值水平;标普500的PE估值为27.3倍,位于往日10年93%分位数,高于进取一倍圭臬差;标普500的ERP为-0.15%,位于往日10年5%分位数,低于10年向下一倍圭臬差;另外,把柄股票在金融钞票(包括权利、债券、现款)中的成立比例算作股票估值的钞票成立估值模子(Aggregate Investor Allocation to Equities,AIAE)(《新宏不雅范式下,国外商场韧性几何》),对股票畴昔收益具有较好的首先性。为止9月底,国内股票在金融钞票中的成立比例约为18%,处于2016年以来最低水平,在均值总结趋势下,畴昔跟着股票成立比例的进取诞生,永远来看,A股畴昔收益率有望趋势上行;为止2季度,好意思国股票在金融钞票中的成立比例约为50%,处于90年代年以来90%分位数水平,意味着永远来看,好意思股畴昔收益率有趋势下行的风险。 图表21:A股AIAE深刻畴昔收益上行

云尔开始:同花顺,中金公司臆想部 图表22:好意思股AIAE深刻畴昔收益下行

云尔开始:Bloomberg,中金公司臆想部 资金成立方面,现时外资成立A股在公共股票中的成立比例约为3.6%,为2015年以来约19%分位数水平;从主动基金比拟被迫基金成立占比来看,外资对A股仍处于低配水平;9月外资举座流入A股,其中主如果被迫资金,主动资金在9月末和10月初的两周由此前的净流出转为连结两周净流入。现时外资成立好意思股在公共股票中的成立比例约为65%,为2015年以来约99%分位数水平;从主动基金比拟被迫基金成立占比来看,外资对好意思股仍处于超配水平;9月外资举座流入好意思股,其中主如果被迫资金,主被迫资金在9月最末一周由净流入转为净流出,但随后在10月第一周再度转为净流入。 图表23:A股在公共主动基金中成立偏低

云尔开始:同花顺,中金公司臆想部 图表24:好意思股在公共主动基金中成立偏高

云尔开始:Bloomberg,中金公司臆想部 空洞上述估值与资金成立筹谋,现时A股从估值和资金成立的十年历史分数水平来看,举座处于较低水平,具有较高的成立价值;好意思国股市估值和资金成立水平均处于较高水平。其他国度方面,印度和日本股市估值和资金成立水平也处于较高水平;德国股市估值和资金成立水平相对合理。 图表25:公共股市估值与资金成立历史分位数情况

云尔开始:同花顺,Haver,中金公司臆想部 注:筹谋数值为往日10年历史分位数水平,分位数越高代表估值进度越高、或资金成立进度越高。 股债打分卡 在《从周期到因子:一个新的股债成立框架》中,咱们从影响机制肃穆性、影响最大化和得当经济学含义三项原则启程,筛选并建立影响股债线路的宏不雅因子模子,构建月度股债线路打分卡。10月最新打分卡深刻,积极战略推出带来的商场心理提振、增长旯旮改善、以及央行降准降息和好意思联储降息下国表里利率回落,均对A股收益酿成利好,通胀则对A股带来一定拖累;而降息周期下,宏不雅因子对债券举座相似较为利好。举座而言,10月宏不雅因子模子后果深刻更利好A股。 图表26:基于宏不雅因子模子的股债线路打分卡

云尔开始:中金公司臆想部 图表27:9月公共大类钞票线路

云尔开始:同花顺,Bloomberg,中金公司臆想部 [1]http://www.scio.gov.cn/live/2024/34941/index.html [2]https://www.270towin.com/ [3]http://www.scio.gov.cn/live/2024/34941/index.html 新浪声明:此讯息系转载悛改浪合营媒体,新浪网登载此文出于传递更多信息之意见,并不料味着赞同其不雅点或证实其描绘。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:凌辰 |